化工新材料是具有傳統化工材料不具備的優異性或某種特殊功能的新型化工材料,與傳統材料相比,

化工新材料具有質量輕、性能優異、功能性強、技術含量高等特點。

?

根據目前我國的產業分工,化工新材料(廣義)是指先進高分子材料,包括五大類:

高性能樹脂、特種合成橡膠、高性能纖維、功能性膜材料、電子化學品。其中,高性能樹脂細分為工程塑料、高端聚烯烴塑料、聚氨酯材料、氟硅樹脂、其他高性能材料等五個領域。還包括其他前沿新材料,主要有石墨烯、3D打印材料、納米材料等。

?

一

總體發展現狀

?

“十二五”以來,我國化工新材料產業取得了重大突破,氟硅材料、聚氨酯材料、工程塑料、高性能橡膠等行業裝置能力快速增長。光伏材料、有機硅等產能居世界前列,部分關鍵技術取得重大突破,我國自主開發的二苯基甲烷二異氰酸酯(MDI)、間位芳綸等生產技術已達到或接近國際水平。

?

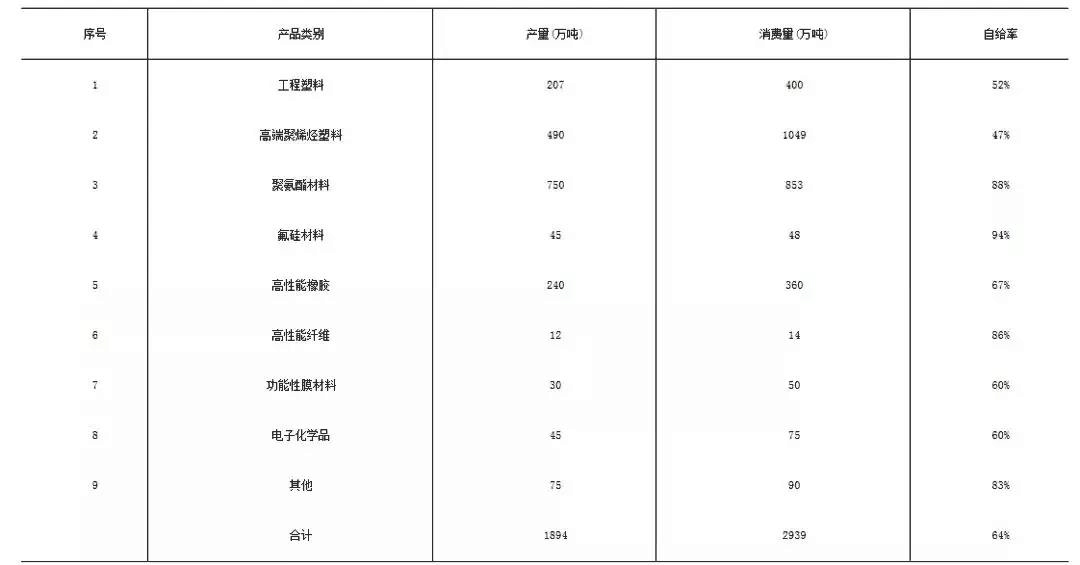

2017年,我國化工新材料產業規模達到2800億元,市場總消費規模約為5000億元,化工新材料進口額約2300億元,占化工產品總進口額的20%(化工產品進口額達1.13萬億元)。按產量統計,2017年國內產量約1894萬噸,消費量達2939萬噸,自給率僅為64%。各產品產量、消費量和自給率情況見表1。

?

從產業發展水平看,我國在氟硅樹脂和橡膠、聚氨酯材料、儲能材料領域有很高的發展水平,但產品品種有待進一步豐富并拓展下游應用領域;在高性能分離膜材料、高性能纖維、工程塑料與特種工程塑料、高性能橡膠、新型特種涂料、新型特種膠粘劑、電子化學品領域具備一定發展水平,但存在較多技術空白,如PA66原料己二腈、乙丙橡膠、超大規模半導體集成電路用化學品等;在高端聚烯烴領域發展水平很低。

?

二

細分領域發展情況高性能樹脂

?

1、工程塑料

?

工程塑料包括通用工程塑料和特種工程塑料兩大類。五大通用工程塑料為尼龍工程塑料(PA)、聚碳酸酯(PC)、聚甲醛(POM)、熱塑性聚酯(聚對苯二甲酸丁二醇酯(PBT)和聚對苯二甲酸乙二醇酯(PET))、聚甲基丙烯酸甲酯(PMMA)。

?

我國工程塑料起步較晚,但發展迅速,目前已逐步形成了具有樹脂合成、塑料改性與合金、加工應用等相關配套能力的完整產業鏈,產業規模不斷擴大,并且出口不斷增長;企業規模持續壯大,產品品種不斷增加;科技水平日益提高,部分產品技術、質量指標也已接近國外先進水平;管理水平明顯提高,萬華化學、藍星集團、神馬集團、云天化等一批企業先后上市。

?

國內企業生產比例不斷提高。近年聚苯硫醚、聚酰亞胺、聚醚醚酮等特種工程塑料及下游制品的產業化發展提速,聚砜類、聚芳酯、特種聚酰胺等處于技術開發和應用研究階段,產業化進程較慢。

?

2017年我國工程塑料產量207萬噸,表觀消費量為400萬噸,自給率僅為51.9%,其中消費量最大的聚碳酸酯國內自給率僅為32.8%,主要由外資企業生產。

?

特種工程塑料的品種較多,主要有聚苯硫醚(PPS)、聚酰亞胺(PI)、聚醚醚酮(PEEK)、聚砜(PSF或PSU)、聚醚砜(PES)、聚芳砜(PASF)、聚酰胺—酰亞胺(PAI)、聚醚酰亞胺(PEI)、聚芳酯(PAR)等。目前,我國除聚苯硫醚、聚酰亞胺、聚醚醚酮初步實現產業化外,多數品種如聚醚砜、聚芳砜等仍處于開發和應用研究階段,尚不能實現產業化突破。

?

2、高端聚烯烴塑料

?

2017年我國高端聚烯烴塑料的國內自給率僅為44%,2017年國內乙烯共聚聚乙烯樹脂產能達到97.2萬噸/年(其中燕山石化20萬噸/年產能為LDPE/EVA樹脂切換生產,以產LDPE為主);mPE國內產能37.5萬噸/年,產量20萬噸,但2017年國內消費量77萬噸,缺口比較大;超高分子量聚乙烯國內產能10萬噸/年,產量7.3萬噸,國內生產企業規模較小,進口主要來自美國和日本。由于國內缺乏基礎,相關技術水平相對滯后,國內高端聚烯烴自給率不足40%。高端聚烯烴品種包括茂金屬系列聚烯烴材料、高剛性高抗沖共聚聚丙烯、乙烯-乙烯醇共聚物等,這些品種或國內產量較少,或質量未能完全符合用戶要求,仍以進口為主。

?

此外,己烯、辛烯等高碳α-烯烴依賴進口是制約高碳α-烯烴共聚聚乙烯發展的重要原因之一。在高端聚烯烴樹脂領域,EVOH樹脂國內無法生產,完全依賴進口;POE、mPE和mPP自給率嚴重不足,僅為10%左右;EVA樹脂自給率也不到50%。

?

高性能橡膠

?

高性能橡膠指除乳聚丁苯橡膠和通用型順丁橡膠外的其他合成橡膠,包括溶聚丁苯橡膠和稀土順丁橡膠,也包括各類熱塑性彈性體。

?

據統計,2017年我國特種合成橡膠裝置總能力達290.9萬噸/年,消費量為241.7萬噸,其中凈進口量88.8萬噸,自給率約63.3%。2017年國內丁基橡膠裝置總能力達39.5萬噸/年,產量15.8萬噸;丁腈橡膠國內產能23萬噸/年,產量16.2萬噸。

?

2017年高性能合成橡膠品種的國內裝置能力均與相應國內消費量持平,其中丁苯熱塑性橡膠、丁腈橡膠和氯丁橡膠這三個品種的國內產品市場占有率達到60%以上,需要進一步增加高檔適銷產品;而丁基橡膠、乙丙橡膠和異戊橡膠三個品種因裝置建成時間不長,目前國內產品市場占有率還很低。2017年我國丁基橡膠和乙丙橡膠的產能和消費量大致持平,但因天然橡膠價格沖擊,國內裝置開工低,市場消費大量依靠進口。因此,產品需要進一步穩定產品質量,開發市場,盡快達到正常生產,滿足國內市場需要。

?

聚氨酯

?

聚氨酯材料生產以異氰酸脂和多元醇為起始原料,產品種類包括聚氨酯發泡材料、聚氨酯涂料、聚氨酯膠粘劑等聚氨酯制品。我國是世界最大的聚氨酯原料生產基地,異氰酸酯(MDI、TDI、HDI)、聚醚多元醇、己二酸等產能發展迅猛,下游加工企業多,產業規模迅速擴大,但行業創新能力不足、產業集中度低、低端產品同質化嚴重、產能過剩、高端產品不足且競爭力弱,特別是聚氨酯制品領域企業小而散的問題突出,難以適應提升效率的要求,難以形成品牌效應。

?

2017年我國聚氨酯消耗量超1110萬噸,各類聚氨酯制品產量達973萬噸以上,折合聚氨酯樹脂產量750萬噸。聚氨酯制品如發泡材料等大多不便運輸,一般在市場所在地進行生產,因此除個別特種聚氨酯制品外,基本國內自給。原料供應情況大為改善,目前大宗品種的原料MDI、TDI、脂肪族異氰酸酯和聚醚多元醇均已實現或基本實現國內自給。

?

有機氟硅材料

?

氟硅材料是最具資源和原料優勢的化工新材料領域,但目前螢石、工業硅等稀缺資源和高耗能基礎原料高比例出口,而氟硅樹脂等深加工產品出口量相對較少。

?

1、有機氟材料

?

主要包括氟氯烷烴、氟硅橡膠、氟硅油、氟硅樹脂、含氟烷烴等。

?

“十三五”以來,我國氟聚合物產業通過加強自主創新、加快產業結構調整,主要產品產能、產量處于世界前列,初級產品已滿足國內需求并大量出口,科技創新能力有所加強,技術裝備水平明顯提高,產品質量穩步提升,產品品種不斷增加,為我國航天航空、新能源、環保、交通等戰略性新興產業的發展、提供了強有力支持。

?

我國目前已工業化生產的含氟聚合物主要有聚四氟乙烯(PTFE)、聚偏氟乙烯(PVDF)、聚全氟乙丙烯(FEP)、氟橡膠(FKM),聚氟乙烯(PVF)、可溶性聚四氟乙烯(PFA)、乙烯-四氟乙烯共聚物(ETFE)和其他氟聚合物僅有小批量生產。2017年我國主要含氟聚合物PTFE、FEP、PVDF、FKM產能為23.51萬噸/年,產量16.22萬噸。

?

PTFE是氟聚合物中產量和消費量最大的品種,2017年中國PTFE產能13.31萬噸/年,產量98075噸,占氟聚合物產量的60.45%,產品主要有懸浮樹脂(懸浮中粒、懸浮細粒、造粒料、預燒結料)、分散樹脂和分散液,共有14家生產企業,生產能力萬噸以上的有5家,占總產能的83.47%。消費結構大概為:工業51%,薄膜應用29%,涂料12%,電子器件、電線電纜等8%。

?

PVDF是第二大氟聚合物,也是近幾年來發展最快的一種氟聚合物。2017產能55500噸/年,產量33974噸,共有10家生產企業,生產能力萬噸以上的有3家,主要品種為涂料用PVDF、鋰電池粘接劑用PVDF、太陽能背板膜、水處理膜用PVDF及注塑、擠塑、模塑用PVDF。消費結構大概為:涂料工業用75.66%,鋰電池應用9.87%,化工過程及裝備9.2%,太陽能背板、水處理等5.27%,電子器件、電線電纜等8%。

?

2017年我國FEP產能23120噸/年,產量14716噸,共有8家生產企業,生產能力5000噸以上的有3家,占總產能的73.53%。主要品種有用于電線絕緣層的FEP,用于泵、閥、管道襯里、管材、薄膜的FEP,用于靜電噴涂的FEP粉末涂料樹脂,用于浸漬、噴涂加工的FEP濃縮分散液等。消費結構大概為:電線電纜70.90%,絕緣用途15.46%,化工過程及其他13.64%。

?

2017年中國FKM產能23400噸/年,產量15482噸,氟橡膠主要用于制作耐高溫、耐油、耐介質的橡膠制品,如各種密封件、隔膜、膠管、膠布等,也可用作電線外皮,防腐襯里等。消費結構大概為:汽車工業用61.90%,航空航天14.29%,石油化工18.10%,其他5.71%。

?

2、有機硅材料

?

我國有機硅原料生產規模大,產業鏈條完備,生產要素供應充足,生產效率較高,原材料綜合生產成本較歐美發達地區具有明顯優勢,產業集中度較高,產能發展迅速,技術水平得到大幅提升,出口量呈逐年增加趨勢。中國取代美國成為世界最主要的硅氧烷出口國。從原料硅塊、氯甲烷縱向延伸至硅橡膠、硅酮膠,橫向擴展至各類有機硅分支產品已成為企業發展的主流趨勢,培育了一批具有上下游一體化程度高、競爭優勢明顯的龍頭企業如新安化工、藍星集團、合盛集團等。但仍存在結構性不足,下游高附加值產品與國外大型企業存在較大差距。

?

2017年,中國有機硅單體生產企業共11家,甲基單體總產能達280萬噸/年(折硅氧烷140萬噸/年),2017甲基單體實際產量約220萬噸(折硅氧烷產量為110萬噸),裝置利用率約78.5%。

?

聚硅氧烷下游產品主要分為硅橡膠、硅油及硅樹脂。其中硅橡膠按硫化方式可分為高溫膠(HTV)、液體膠(LSR)、室溫膠(RTV)等品種;硅油可分為甲基硅油、苯基硅油、氨基硅油、含氫硅油、羥基硅油等。中國硅橡膠發展的最為成熟,市場需求量較大,發展速度也較快。而硅油一直保持較為穩定的發展速度,生產量和消費量均逐年增加,紡織行業增速的放緩某些程度上影響了硅油的消費速度。硅樹脂產品特別是高品質硅樹脂產品卻出現供不應求的情況,其應用不斷開拓中。

?

高性能樹脂

?

我國高性能纖維產品覆蓋碳纖維、間位芳綸、對位芳綸、超高分子量聚乙烯纖維、聚酰亞胺纖維等。2017年我國高性能纖維總產能約12萬噸/年,規模已居世界前列,產量約9萬噸,自給率為72.4%。其中,T300、T700級碳纖維已實現產業化,M40、M40J等高強高模碳纖維已具備小批量制備能力,已經涵蓋高強、高強中模、高模、高強高模四個系列碳纖維。間位芳綸、聚苯硫醚纖維和連續玄武巖纖維等實現快速發展,產能突破萬噸。對位芳綸、聚酰亞胺纖維、聚四氟乙烯纖維等實現千噸級產業化生產,填補國內空白,打破國外壟斷。聚芳醚酮纖維、碳化硅纖維等攻克關鍵技術,為實現產業化奠定基礎。

?

高性能膜材料

?

高性能膜材料主要包括水處理用膜、特種分離膜、離子交換膜、鋰電池和太陽能電池用特種膜、光學膜等。2017年底,我國膜工業產值規模已突破千億大關,其中膜材料產值約450億元,消費的功能性膜材料重量約43萬噸,面積約27億平方米,市場銷售額約450億元,其中高端產品主要依靠進口,按重量、面積和銷售額計的國內自給率分別為54%、51%和43%。

?

目前全球高性能膜材料的發展呈現以下特點:膜材料產業向高性能、低成本及綠色化方向發展;膜材料市場快速發展,與上下游產業結合日趨緊密;膜技術對節能減排、產業結構升級的推動作用日趨明顯;膜技術對保障飲水安全,減少環境污染的作用顯著增強。長遠來看,我國特種膜技術的發展仍需緊密圍繞國家重大需求,加強基礎理論與原創技術的研究,繼續推動我國膜領域的提升:通過膜材料設計與制備的基礎研究,提升學術水平;通過高性能分離膜材料的工程技術研究,提升產業競爭力。

?

1、水處理膜

?

目前全球水處理用膜組件、膜工程的市場規模約分別達110億美元和400億美元。國內隨著排水及供水標準的不斷提高,膜法水處理技術在給排水處理設施升級改造中得到了大規模應用,“十三五”市場空間超過2000億。

?

目前,我國反滲透膜仍偏愛進口,微濾膜、超濾膜的國產率也僅有50%。超濾膜作為目前最有效的水預處理方法,在國內市場開始迅速增長。相對于反滲透膜強大的市場占有率,目前超濾膜還沒有形成較大的占有局面,但近幾年超濾膜開始翻倍增長,進入發展關鍵期。

?

2、離子交換膜

?

當前,我國對高性能離子交換膜材料需求強勁,特別在燃料電池、液流電池、電滲析、氯堿等方面。我國市場上離子膜的主導產品,年產量達5×105m2左右。國內一些單位(包括山東東岳集團、上海交通大學、中科院上海有機所、中科院大連化學物理所、中國科技大學、大連理工大學、山東省海洋化工科學研究院、中科院寧波材料所等)除在含氟的離子交換膜取得進展外,也在經濟型的離子膜方面開展了大量的基礎研究工作。全氟離子膜、酸堿回收膜、雙極膜等膜產品的技術研究已達世界先進水平。

?

3、特種膜

?

特種膜目前主要有滲透汽化膜和無機陶瓷膜。我國滲透汽化膜市場大約在9億元人民幣左右,自給率僅為40%。無機膜市場需求超過200億元,占世界總量的10%~15%。

?

電子化學品

?

電子化學品的應用領域主要是集成電路、平板顯示器、新能源電池和印制電路板。2017年消費量約75萬噸,國內市場銷售額為500億元,按重量和銷售額計的國內自給率分別為60%和45%,為新一代信息產品配套的電子化學品主要依靠進口,無法滿足信息產品快速更新換代的配套需求。由于進入門檻高,目前國產電子化學品和材料在國內市場占有率低,且多在中低端市場,高端市場仍由日本、歐美、韓國及中國臺灣地區的廠商壟斷,部分產品進口依存度高達90%。

?

前沿新材料

?

1、石墨烯

?

近年中國石墨烯行業呈井噴式發展態勢,企業和產品雨后春筍般大量涌現,行業整體還處于技術概念階段,雖已初步具備產能,但產品應用還很有限,銷量還未打開,工藝與成本是主要障礙。2017年我國石墨烯產業產值約30億元,目前已形成一些石墨烯研發機構、生產企業基地和產業聯盟,著力進行產業化轉化。

?

2、3D打印材料

?

2017年全球3D打印產值達到80億美元。3D打印材料主要包括:有機高分子材料、金屬材料、陶瓷材料和復合材料等。有機高分子材料是主流,比重接近50%。我國3D打印光聚合材料主要分為光敏環氧樹脂、光敏乙烯醚、光敏丙烯樹脂等。根據中國增材制造產業聯盟公布的相關數據中看,2017年我國3D打印產業規模100億元。目前我國3D打印原材料中,只開發出鈦合金、高溫合金等30余種金屬和非金屬材料。3D打印制造裝備、材料和服務的產值比例分別為50.1%、26.9%和23%。3D打印光聚合材料行業消費量超過1000噸,消費領域主要集中在設計(350噸)、汽車(310噸)和醫療領域(340噸)。工程塑料、生物降解塑料、熱固性塑料、光敏樹脂、碳纖維及復合材料是重點品種。

?

內容轉載自:新材料參考。